撰寫: CouponHK 網主

最後更新日: 2025年5月23日

平均成本法是什麼?

月供VOO/QQQ/SPY 邊間好?

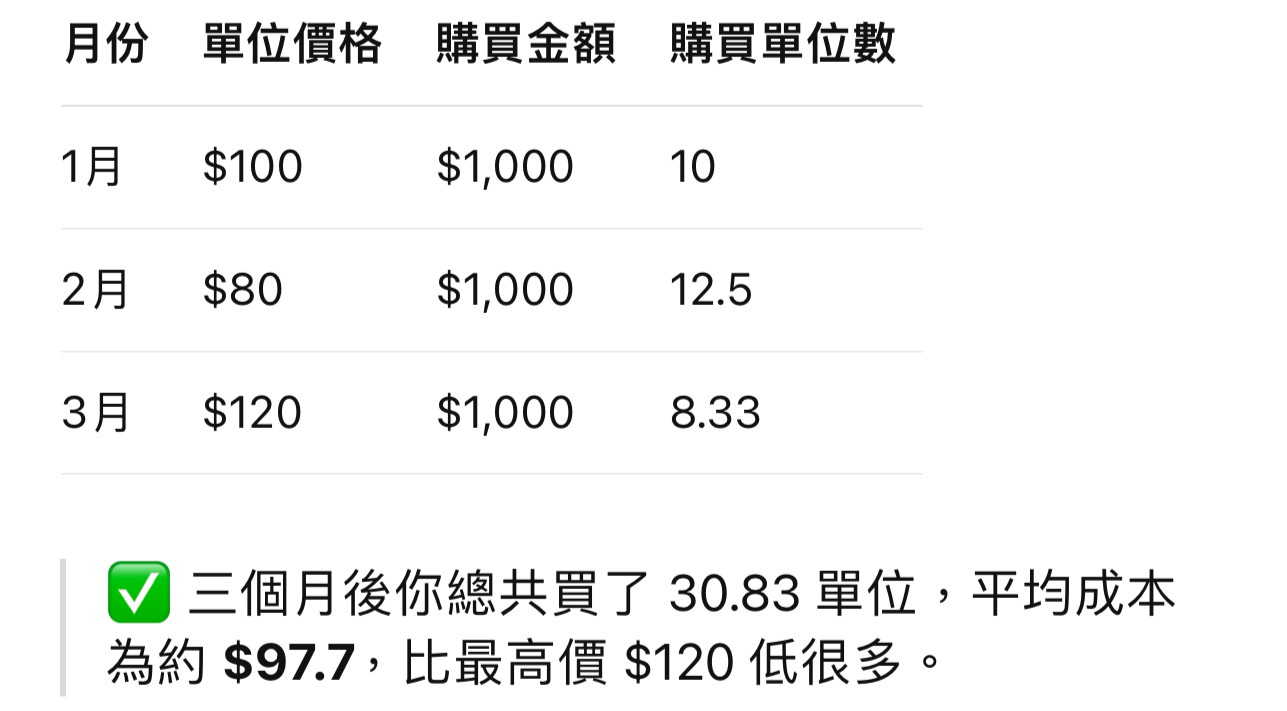

平均成本法(Dollar Cost Averaging) 是一種「定期定額」的投資策略,核心理念是:不管市場漲跌,都以固定金額,在固定時間(如每月或每週)投入某個資產,長期下來平滑進場成本,減少一次性買入的風險。比較常見是月供VOO 標普500ETF-Vanguard (VOO.US) 、月供QQQ 納指100ETF-Invesco QQQ Trust (QQQ.US) 、月供SPY 標普500指數ETF-SPDR (SPY.US)

平均成本法原理及優點:

1. 永不使用槓桿,無需考慮止損的懶人交易法,不受市場恐慌情緒的影響,不用煩惱「現在是不是最高點?」「要不要再等更便宜?」,更不會有爆倉風險。

2. 當價格越低時,你能買到的單位數越多,自然壓低平均成本

3. 月供大盤ETF精粹:升就追,跌就溝,出糧就入貨,止蝕係多餘,回調即係特價,止賺都係多餘,高處未算高。乜乜波動大,呢啲野唔係我地諗得明,有咩危機,美國佬都會搞掂,美帝緊張過你,信自己不如信美帝金融霸權。

後悔無一早月供? 想月供,但唔知用邊個平台最好用?網主誠意推薦富途牛牛!

可以即刻經CouponHK開戶,填入以下富途兌換碼,7天內成功開戶,即享有獨家迎新優惠!

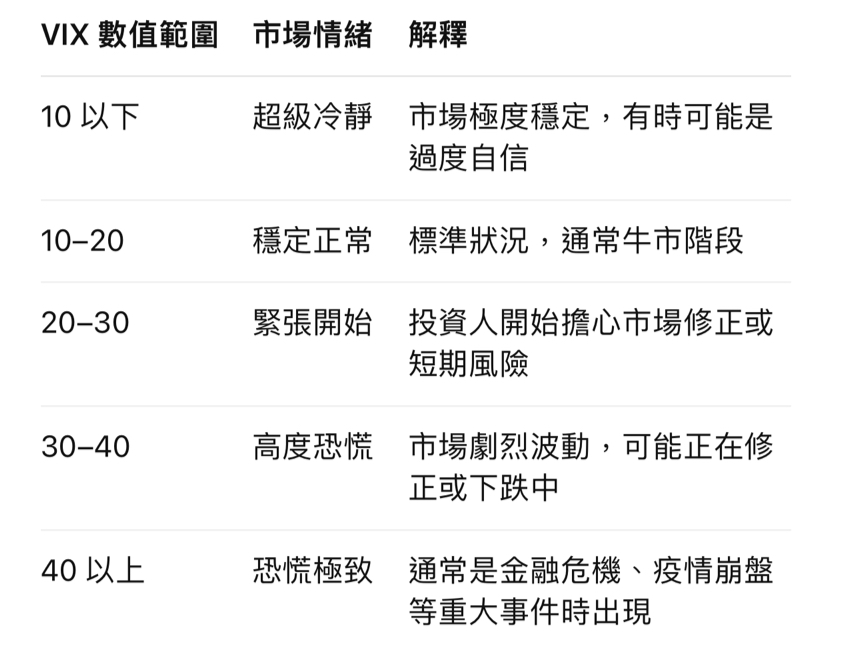

VIX,全名是 CBOE Volatility Index(芝加哥期權交易所波動率指數),中文常翻作「恐慌指數」或「波動率指數」,是金融市場中觀察「市場恐慌程度」的重要指標。 標普500波動率指數 (.VIX.US)

它是根據 S&P 500(標普 500)選擇權的價格推算出來的指數,VIX指數用年化百分比表示,並且大致反映出標準普爾500指數在未來30天的期望值走向。VIX 跟美股大盤(S&P 500)的走勢通常是反向的:

股市上漲 → VIX 通常下降(投資人樂觀)

股市下跌 → VIX 通常上升(投資人恐慌)

假設VIX指數為15,表示未來30天預期的年化波動率為15%,因此可以推斷指數期權市場預期未來30天標準普爾500指數向上或向下波動是 15%/√12 = 4.33% 。 也就是,指數期權的定價假設是:標準普爾500指數未來30天的波動率在正負4.33%以內的幾率為68%。(資料來源:維基百科)

在 VIX 高時「加大月供金額」,這是非常合理的策略,因為 VIX 高,通常代表市場恐慌、價格偏低,正是長期投資者「逢低加碼」的好機會。

與上一篇的馬丁策略的分別是,馬丁策略投入資金是無上限,而我們月供方式投入的資金是有上限,也不動用孖展,因此風險相對可控。VIX突然很高時,也可以把月供金額平分成周供/日供

月供美股的收費,富途比銀行更優惠

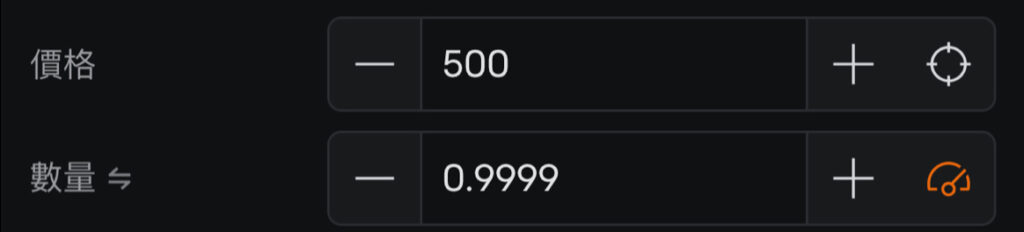

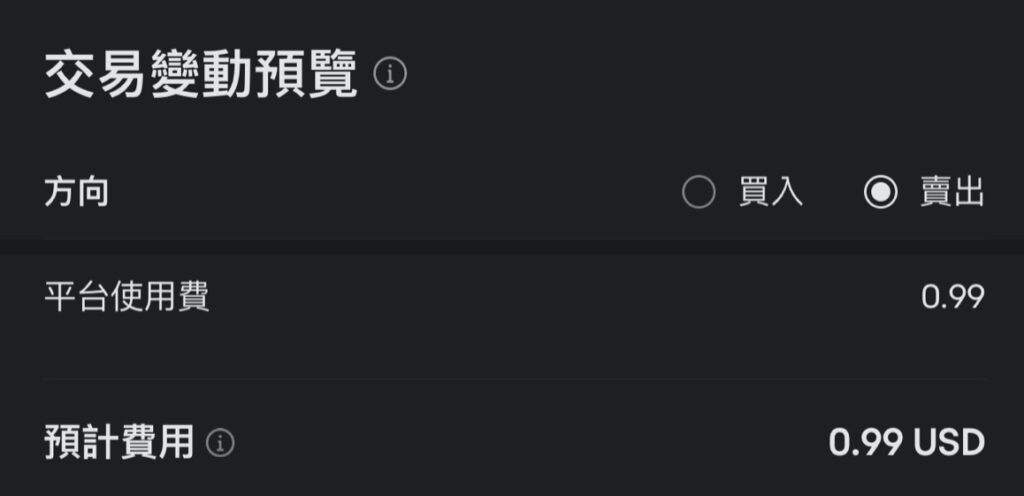

個人比較喜歡QQQ、SPY碎股功能,而且逢跌加倉,每筆買入0.9999股,因為不足1股情況下,手續費只要US$0.99,如果你買入1股以上,標準的美股手續費最低收費是US$1.99。 QQQ SPY這些很適合用碎股月供,買入0.9999股成本約500美金,手續費只需US$0.99,無論升跌都不要考慮賣,過往數據顯示,QQQ SPY年化回報>10%,擺幾十年留俾個孫

證券投資之風險披露聲明

投資者應注意投資涉及風險,證券價格有時可能會非常波動。證券價格可升亦可跌,甚至變成毫無價值。買賣證券未必一定能夠賺取利潤,反而可能會招致損失。

期貨及期權交易的風險

買賣期貨合約或期權的虧蝕風險可以極大。在若干情況下,閣下所蒙受的虧蝕可能會超過最初存入的保證金數額。即使閣下設定了備用指示,例如“止蝕”或“限價”等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。閣下可能會在短時間內被要求存入額外的保證金。假如未能在指定的時間內提供所需數額,閣下的未平倉合約可能會被平倉。然而,閣下仍然要對閣下的帳戶內任何因此而出現的短欠數額負責。因此,閣下在買賣前應研究及理解期貨合約及期權,以及根據本身的投資經驗、財政狀況及投資目標,仔細考慮這種買賣是否適合閣下。如果閣下買賣期權,便應熟悉行使期權及期權到期時的程序,以及閣下在行使期權及期權到期時的權利與責任。

期權交易的風險非常高。投資者不論是購入或出售期權,均應先瞭解其打算買賣的期權類別(即認沽期權或認購期權)以及相關的風險。閣下應計入期權金及所有交易成本,然後計算出期權價值必須增加多少才能獲利。購入期權的投資者可選擇抵銷或行使期權或任由期權到期。如果期權持有人選擇行使期權,便必須進行現金交收或購入或交付相關的資產。若購入的是期貨產品的期權,期權持有人將獲得期貨倉盤,並附帶相關的保證金責任。如所購入的期權在到期時已無任何價值,閣下將損失所有投資金額,當中包括所有的期權金及交易費用。假如閣下擬購入極價外期權,應注意閣下可以從這類期權獲利的機會極微。

出售(“沽出”或“賣出” )期權承受的風險一般較買入期權高得多。賣方雖然能獲得定額期權金,但亦可能會承受遠高於該筆期權金的損失。倘若市況逆轉,期權賣方便須投入額外保證金來補倉。此外,期權賣方還需承擔買方可能會行使期權的風險,即期權賣方在期權買方行使時有責任以現金進行交收或買入或交付相關資產。若賣出的是期貨產品的期權,則期權賣方將獲得期貨倉盤及附帶的保證金責任。若期權賣方持有相應數量的相關資產或期貨或其他期權作“備兌”,則所承受的風險或會減少。假如有關期權並無任何“備兌”安排,虧損風險可以是無限大。