原文出自:富途牛牛圈

以下內容只為作者個人交易技巧分享,非推薦任何股票,股票價格可升可跌,投資者未必獲取利潤,甚至會損致損失

投資涉及風險,如你理解、認同以上觀點,才可繼續閱讀以下內容,否則應該關掉這頁面。

Short Strangle 賣岀勒束式組合,是相同股票、相同到期日,賣出n張Short Call +賣出m張Short Put的組合期權策略,n、m是相同的整數時,保證金才有額外減免,兩張不同方向的合約,富途只會按最高價值的一邊來計算。(通常是根據Short Call計算,因為Short Call風險比較大,佔用保證金也較多)

用代碼方法理解,就是最大函數,傳回最大的值, Max(Short Call 保證金 , Short Put保證金)

在最極端情況下,當Short Call 保證金 = Short Put 保證金, 只用一份保證金,就能賣2份不同方向的合約,資金運用的效率 Double 。 不過,現實沒有那麼完美,Short Call 的保證金,通常大於 / 不等於Short Put的保證金 。

非投資建議,集思廣益,不分享股票,只分享技巧,新手學習,老手溫故知新,想到了什麼就分享什麼

賣出勒束式的奧妙之處:組成的Short Put與 Short Call 保證金,愈接近愈好

1. 先做其中一個方向的單腿Short Put / Short Call,然後再做另一方向的Short Call/Short Put,組成賣岀勒束式組合

2. 持續觀察這對單腿的保證金變化:當時間愈接近到期日, 價外的虛值期權,所佔用的保證金也會慢慢降低。

3. 當這對Short Call 與 Short Put 的保證金差異愈大,就愈不完美,其中一個解決方法是繼續賣出新的單腿,然後與賣岀勒束式組合佔用較多保證金的期權配對,使得本來組合內較低保證金的一張,重新變回一張單腿Short Put/ Call,可以不操作,直接持有至到期,也可以立即平倉釋放保證金,富途交易0.10美元以下的期權合約有額外折扣 (每張佣金只是0.15美元+平台費0.3美元,大部份情況比其他券商更優惠)

以下是例子,非任何投資建議,只是個人分享,請用其他不同的股票自行驗證, $納指100ETF-Invesco QQQ Trust (QQQ.US)$ $三倍做空納指ETF-ProShares (SQQQ.US)$ $三倍做多納指ETF-ProShares (TQQQ.US)$ $標普500指數ETF-SPDR (SPY.US)$ $羅素2000ETF-iShares (IWM.US)$

勒束式組合例子:

例子1 : SQQQ (Call、Put保證金 接近對稱)

SQQQ 40Call (每張佔用保證金800) 與 SQQQ 28Put (每張佔用保證金900)

對於Call、Put保證金接近對稱的組合,沒有太大的操作空間

先賣1張 Short Put,每張保證金900,再賣1張 Short Call 對初始保證金的影響是0,因為已經按最高的一方計算了(包含在內了)/先賣Short Call,每張保證金凍結800,再賣1張Short Put,只要補上100的初始保證金差額,因為勒束式只會按最高的一邊計算(現在最高是Short Put 的900)

例子2: TESLA (Call、Put保證金 嚴重不對稱)

對於Call、Put保證金嚴重不對稱的組合,善用置換法

即賣出更高保證金的單腿期權,釋出更低保證金的單腿期權

同時操作:先賣出TSLA 370Call (每張佔用保證金5000) 與 TSLA 170Put (每張佔用保證金3000)

臨近到期日,再賣出TSLA 240 PUT (每張佔用保證金5000),實際只需要補上每張保證金3000

新的組合變為 370Call +240 PUT 的組合(共用佔用保證金5000) + 單腿170Put (每張佔用保證金3000)

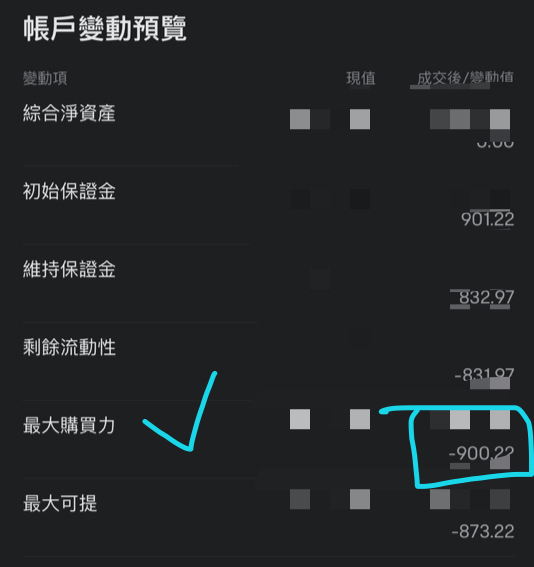

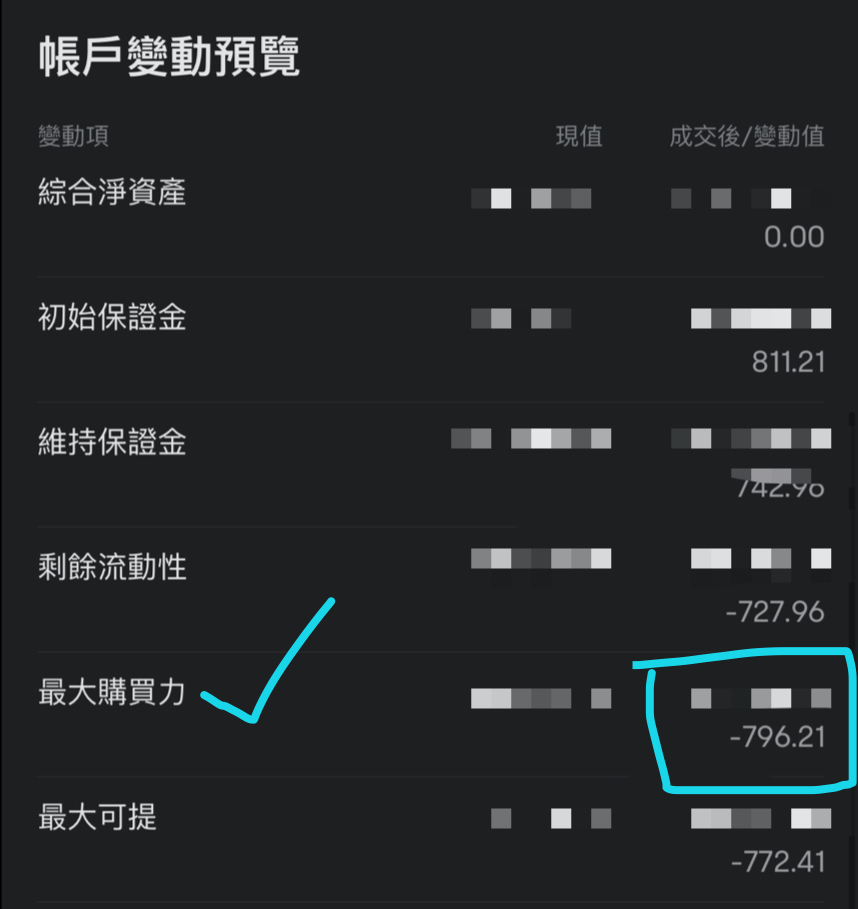

另外,如果要計算年化收益率,應該看最大購買力才對,最大購買力變化=初始保證金 – 賣期權即時收到期權金。採用勒束式的組合,請務必長期留意保證金的變化。距離正股價格愈近,期權初始保證金也會急速上升,賣方需保持足夠的帳戶流動性,當流動性<0,就會樂極生悲(爆倉)。風險超出自身承受範圍內,記得及時止蝕平倉,白做一星期比白做一個月好,白做一個月比白做一年好,只要本金還在,仍可以慢慢地賺回來。

粗略得出的年化收益率 = (賣出期權獲得的權利金-交易手續費)/(最大購買力變化) * 52周

為什麼是52周?末日期權指少於7天到期的周期權,365天/7天=52.14周 (取整數52)

如果你做2星期才到期的期權,以上方程的最大購買力變化要乘2;做3星期,就是要把最大購買力變化乘3

巴菲特也喜歡賣期權,可口可樂是他精彩之作,一直賣Put抄底,另外他超過1000億美元的投資組合,長期的年化回報約15%左右,資金巨大,而且還能保持高水準的回報,確實有點驚人。作為散戶,有沒有方法可以用有限的本金獲得較高回報呢?有的,但最大的敵人是自己的貪婪,不想冒風險的話,只用牛牛的貨幣基金也可以跑贏通漲了。

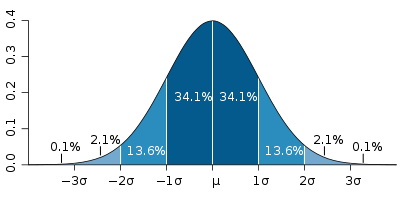

在選擇期權方面,適當地用正態分佈的概念:只要有足夠多的數據,數據分佈在±1個標準差內的機率約68.2%,±2個標準差內約95.4%,±3個標準差內約99.6%,賣出單腿期權可能留意Delta(約等於被行權既概率),單腿通常以Delta 為0.159以下的合約最安全 ,而賣岀勒束式就是兩個方向,Delta = 0.318左右。期權賣方極不喜歡被行權,所以比較喜歡的Delta數字通常是~0.15(單腿)/~0.30(勒束式)

風險與回報成正比,Delta 愈高,風險愈高,但得到的期權金愈多,年化回報愈高。假設以債券、現金寶作為抵押,抵押價值約80%-95%,一方面先享受抵押品的5%年化回報,另一方面以抵押品的價值賣出期權,嚴格控制止損,最終把賣期權的年化回報控制在10-15%左右,已經可以追上及超越巴菲特,不過這種交易法只適用於富途,因為按照剛才提及的年化回報公式(粗略版),即使是同一張合約,不同券商的保證金也不同,只有富途的保證金佔金比較低,回報相對會更高.

風險提示:

1)期權的價格受多種因素影響,包括但不限於正股價格、到期日、波動率、流動性;

2)價外期權,也有機會被買方惡意行權,被指派接貨。當帳戶總資金<接貨總額,有機會穿倉;

3)賣期權不一定獲利,甚至會招致嚴重損失,非期權熟悉者,請勿賣出期權。

4) Delta值只可以預估被行權的機率,但它並不是一個完全準確的機率值,而且會隨時改變,非固定。

廷伸思考,當n、m不是相同整數時,能不能也充份運用已凍結的保證金。

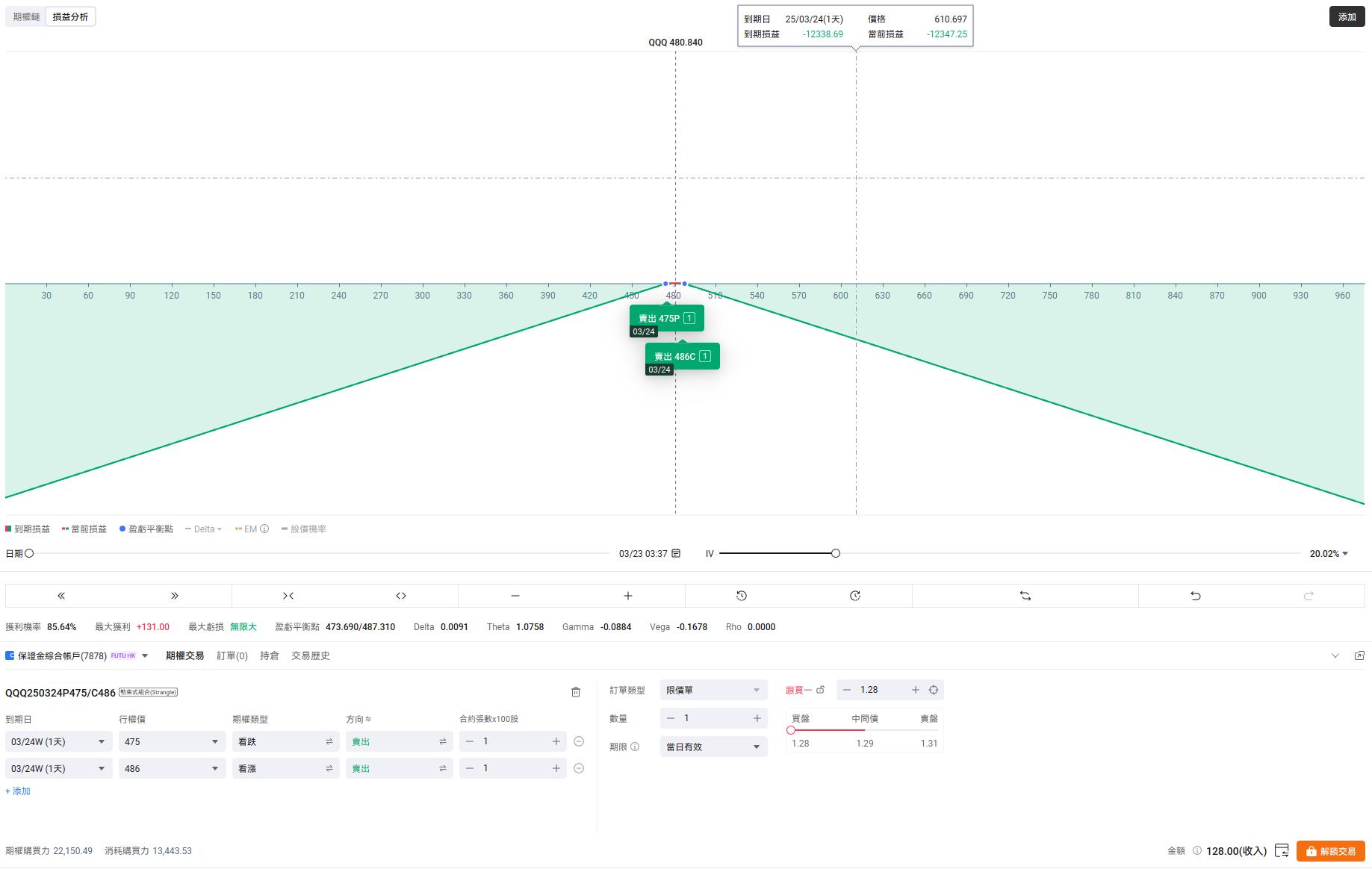

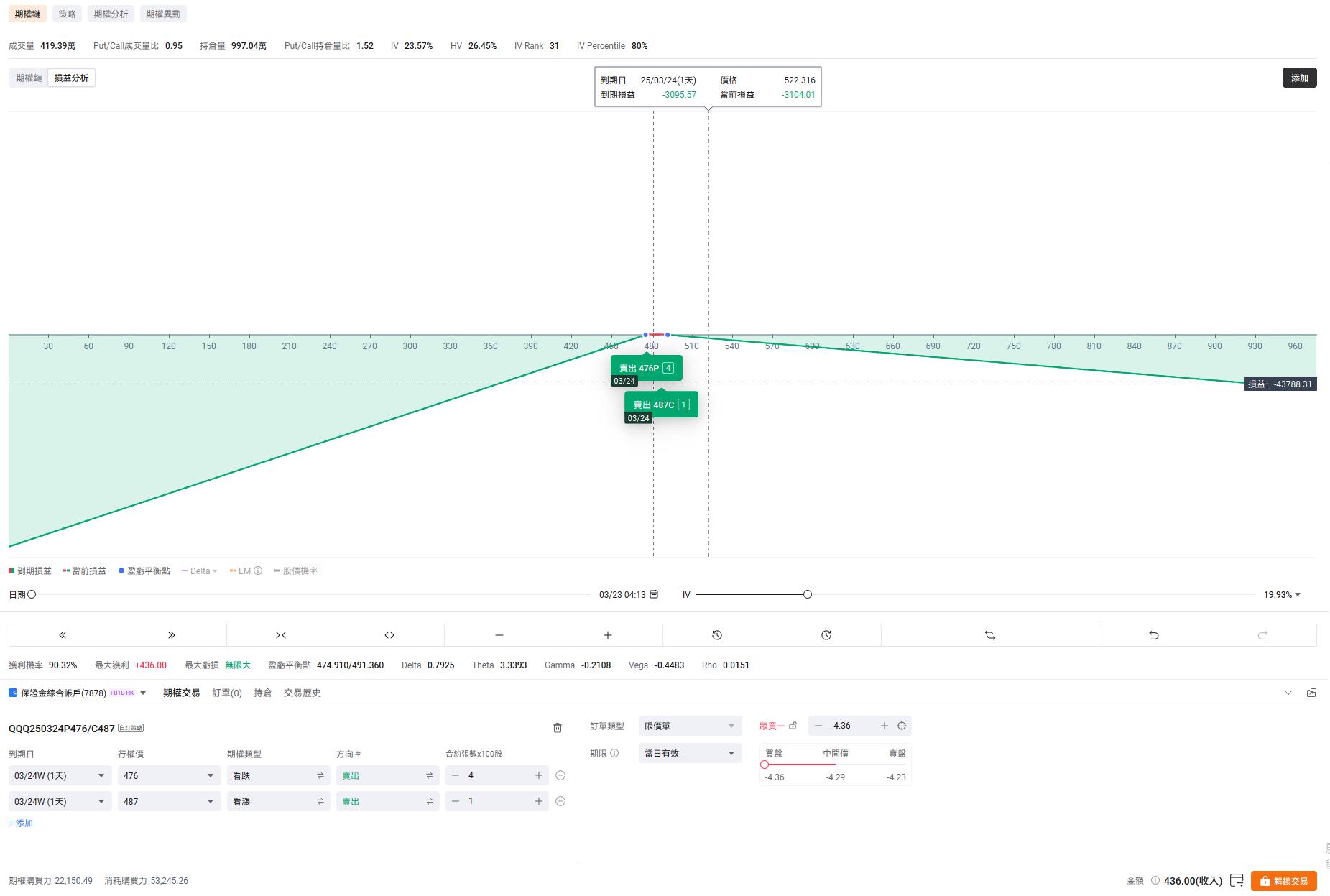

這是不能的,因為當n、m不是相同時,收益圖就會出現不對稱的情況。在新版本的牛牛電腦端,期權鏈中的損益圖表分析做得非常好,讓用家看起來非常舒服,以下用QQQ作為例子

n=1、m=1,那就是完全對稱的組合,無論股價上漲/下跌,其中一邊的期權保證金,足以完全覆蓋另一邊。

賣出n=4、m=1,那是不對稱的勒束式組合,在風險控制的角度,只能局部減免

n=1、m=1,這是完全對稱的勒束式組合,無論股價上漲/下跌,其中一邊較高保證金的期權,足夠完全覆蓋另一邊方向的期權。這組合的賣方保證金選較高的一邊:13318.9

n=4、m=1,那是不對稱的勒束式組合,在風險控制的角度,只能局部減免,所以應該把這組合分成1組勒束式+3張Short Put

假如這4張 Short Put 都不是相同保證金,那就選最高保證金的Short Call 與最高保證金的 Short Put 配對,其餘的3張Short Put 按照本來的保證金計算。

極端情況下,1張QQQ 486 CALL (機密的算法下,得出保證金約13000左右) 能不能與 130張 QQQ 1PUT (以高估值 : 全數行權預估=1*100*130 = 保證金是13000) 共用保證金呢?

理論上賣Call的保證金,也是能完全覆蓋Put的保證金,但現實中的算法,仍是以勒束式13000 + 單腿129*1*100 = 25900 , 而不是返回 Max( 所有賣Call合約的保證金總和 , 所有賣Put合約的保證金的總和) ,規則的存在,總有它的道理

$特斯拉 (TSLA.US)$ $英偉達 (NVDA.US)$ $台積電 (TSM.US)$ $遊戲驛站 (GME.US)$ $超微電腦 (SMCI.US)$ $波音 (BA.US)$

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。 更多信息